作者 | 彬元資本 邱夢晨

《王者榮耀》到底有多火?最直觀地說,二級市場的研究員們已經開始討論這款游戲今年會給騰訊貢獻100億利潤還是120億利潤了。

除了30億月流水,8000萬DAU,一款皮膚日流水1.5億這些令人咋舌的商業數據以外,用Questmobile統計的巔峰DAU和用戶單日使用時長來計算,中國玩家每天在《王者榮耀》這一款游戲上花的時間是《陰陽師》的6.8倍,是《夢幻西游》的11.9倍,毋庸置疑,這是一款中國手游歷史上從未出現的龐然大物。

從商界大佬到鄰居小學生,一個春節的時間,《王者榮耀》完成了病毒式的傳播,在被網易手游按在地上摩擦了整整一年之后,騰訊終于以王者歸來的姿態重新開始壟斷iOS流水榜冠軍。

很多人把《王者榮耀》的成功歸結于騰訊的“幸運”和姚曉光的“才華”,那么我們不禁思考:為什么騰訊做出的是王者榮耀,而網易是陰陽師?

“內容至上”是一把雙刃劍

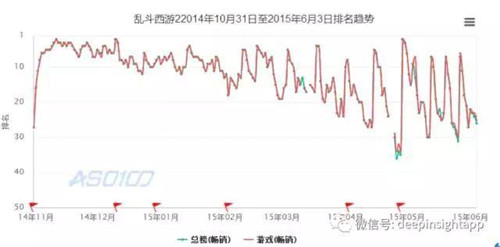

事實上,網易在MOBA類游戲上的布局甚至要領先騰訊,在夢幻大話上線之前,被冠以網易第一款MOBA類手游的《亂斗西游》也曾經在14年登頂過iOS暢銷榜,但是旋即隨著版本的更迭,用戶大量流失,2015年下半年再未進入流水榜前十。

為什么《亂斗西游》沒有成為網易的《王者榮耀》?雖然打著MOBA手游的旗號,《亂斗西游》本質上其實還是一款基于推圖的數值成長類游戲,升星和內丹系統使得前期投入會直接影響到玩家后期的PVP對抗中,換句話說,充的錢越多、花的時間越多,你在和其他玩家競爭中獲得的優勢就越多。

在相似類型的游戲中,玩家在PVE內容上的投入成為了競技的門檻,廠商也通過投入的多少來對玩家進行階層劃分,大R、小R以及休閑玩家在戰力上有很大區別,這種機制可以最大化的提高頭部用戶的ARPU,也能最有效的吸引玩家進行付費,提高付費率,但同時也會因為前期內容投入的門檻存在,導致新玩家無法和老玩家進行公平競賽,降低新用戶留存率。

網易的《陰陽師》、《夢幻西游》,以至于絕大多數國產MMORPG都是采用了類似的機制來進行變現。

簡而言之,此類游戲是基于內容積累的“競技類”游戲,玩家想要體會到競技的樂趣,必須先在內容上進行金錢或時間的投入。

而《王者榮耀》、《英雄聯盟》等純粹的規則競技類游戲則不同,玩家在“內容”層面的積累對于競技本身影響很小,大部分付費項目是外觀、皮膚等不會影響游戲平衡的增值業務,在這種游戲模式之下,雖然頭部用戶的ARPU值不高,但是由于給新用戶提供了相對友好的環境,玩家的參與度和留存率要高很多。

此外,網絡游戲本身除了娛樂屬性以外,還具有很強的社交屬性,社交門檻的高低也在影響不同類型游戲的用戶數基數,在《王者榮耀》等競技類游戲里,老玩家可以拉一個完全沒有接觸過此類游戲的朋友同場競技,但是對于夢幻西游等MMORPG來說,新用戶必須通過長時間內容積累(例如練級)才可以和老玩家朋友一起享受合作的樂趣。

所以在規則競技類游戲里,玩家更容易把現實生活的社交關系轉移到游戲中來,拉新難度相對較低,這一較低的社交門檻進一步提高了用戶基數天花板。

我們用一張圖表來說明,規則類、基于內容的規則類和傳統的純內容類游戲的差別。

陰陽師作為網易歷史上DAU最高的手機游戲,在巔峰時也只有1000萬左右的DAU,遠遠低于王者榮耀,游戲本身的玩法類型導致了用戶基數上巨大的差距。

同時,陰陽師這類游戲的競技玩法是基于內容產生的,為了吸引玩家投入金錢和時間,新內容必須要頻繁推出,且需要對競技環境有明顯的影響,由于盈利點和競技環境直接關聯,也需要廠商有更高的調試能力去維持競技和氪金的平衡。

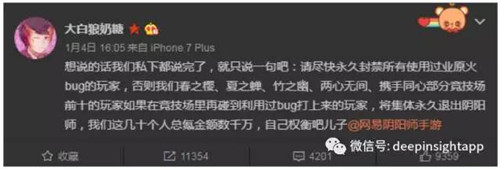

毋庸置疑,網易是國內最好的游戲CP之一,在游戲內容和數值的把控上一直都有著很好的表現,但是連續不斷的版本內容更新需求依然會對工作室和運營產生很大的壓力,去年陰陽師出現的業原火Bug很大程度上和過于頻繁地推出新內容有關。類似游戲一旦出現內容bug,就會嚴重傷害競技環境,導致充值玩家尤其是大R玩家的不滿。

由于國內玩家游戲審美的缺失和相對較快的生活節奏,游戲的內容質量和變現能力關聯不大。在這種情況下,網易在游戲內容上的精耕細作就顯得尤為可貴,除了耳熟能詳的陰陽師和夢幻西游,在《花語月》、《驚夢》等小品游戲里,更能體現網易對于游戲內容的審慎態度。

不過,對內容的依賴也捆住了網易的手腳,《亂斗西游》就是一個很好的例子,由于老玩家已經在內容上投入了很多的時間和金錢,為了顧及他們的感受,很難降低競技玩法的門檻、把《亂斗西游》變成一個純粹的規則競技類MOBA游戲,從而失去了一個成為《王者榮耀》的機會。

被神化的“渠道優勢”

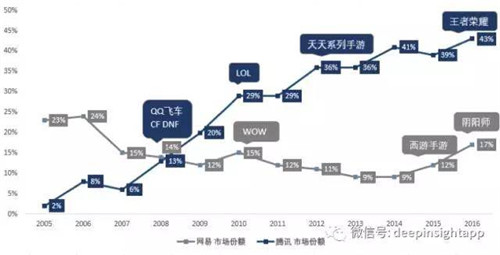

基于公司的財報和艾瑞的數據,我們做出了兩家公司在游戲市場份額的變化趨勢,2008年是一個明顯的轉折點,這一年騰訊開始超越網易,2008-2010年三年的時間,騰訊通過LOL、DNF、QQ飛車、CF等爆款把游戲市場份額從6%提高到了接近30%。

這種爆發式的增長讓我們下意識地認為騰訊是在2008年才開始在游戲上發力的。但事實上早在2003年,騰訊就代理了第一款網絡游戲《凱旋》,并且花了3年的時間把市場份額做到了8%。

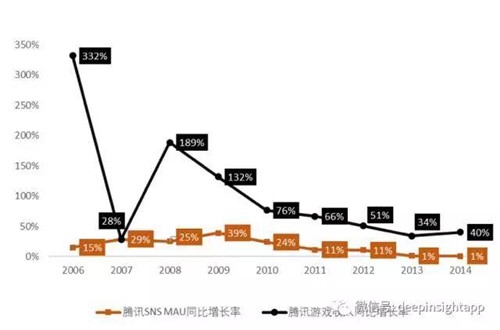

一直以來投資界傾向于把騰訊游戲的成功歸結于騰訊強勢的渠道,基于QQ和微信巨大的用戶基數,騰訊游戲的成功似乎水到渠成。但如果我們復盤一下騰訊游戲的發展路徑,會發現這種觀點其實過度神話了所謂的“渠道優勢”。

可以看到,騰訊SNS的MAU一直保持著一個較為穩定的增長率,而游戲收入增長率的波動相對較大,兩組數據并沒有出現很強的正相關。

2005-2006年之間通過推出自研的MMORPG《QQ三國》和《QQ幻想》,騰訊游戲的收入同比增長超過300%,但是由于我們之前提過MMORPG游戲本身特性所限,從渠道導流再多也很難突破用戶規模瓶頸,所以在快速達到瓶頸之后,2007年騰訊游戲的營收增長只有28%,甚至低于其2015年的增速。

在騰訊推出《英雄聯盟》、《穿越火線》等規則競技類游戲之前,“渠道優勢”并沒有讓騰訊和其他國內游戲廠商拉開差距,即便是擁有8億用戶,也沒有辦法突破游戲類型帶來的天花板上限,強推的自研PC端MMORPG《御龍在天》最高同時在線也不過80萬,遠遜于《夢幻西游》的260萬。

不只是《御龍在天》,無論自研還是代理,騰訊游戲的歷史上,沒有一款MMORPG可以達到夢幻西游的高度。

歸根結底,騰訊的“渠道優勢”可以給旗下游戲提供更好的“賽道”,但是作品本身的類型和品質才是真正的動力引擎。

從這個角度講,騰訊游戲的勝利是規則競技類游戲在中國的勝利,而騰訊和網易的博弈其實就是規則類游戲和傳統MMORPG游戲的此消彼長的一個過程。

“像素塊”的破局?

《王者榮耀》在今年的爆發,難免讓人想起2008年之后游戲市場被騰訊規則類游戲支配的日子,而經過了8年沉寂和2年爆發的網易如今在手游市場有無辦法破局呢?

Minecraft是由Mojang AB和4J Studios開發的高自由度的沙盒游戲,于2009年5月13日發行,一次性買斷付費,截至目前這款游戲在全球范圍的銷量已經突破1.22億套,是僅次于俄羅斯方塊的、歷史銷量排名第二的游戲。2014年11月6日,Mojang被微軟以25億美金的價格收購。2016年網易取得了該游戲在中國的全平臺代理權。

Minecraft毫無疑問是游戲歷史上最優秀的規則類游戲之一,而且由于其開放的世界架構,理論上的玩法也是可以被無限拓展的。那么Minecraft是否可以成為網易的英雄聯盟呢?

從游戲質量上看,Minecraft毫不遜色,但是在運營層面上還是有很多的問題,首先就是貨幣化。Minecraft在海外一直采用的是一次性買斷收費的模式,而網易已經決定要采取免費+增值道具的模式來進行運營,這種本土化能否成功,能否做到叫座又賺錢,可能還需要等到7月份游戲正式上線后再做判斷了。

無論如何,取得Minecraft代理權的網易已經擁有了在規則類游戲上破局的機會,這家中國最會做游戲的企業,需要一款現象級的規則類游戲來突破自己的天花板。

結語

為什么做出《王者榮耀》的是騰訊而不是網易?撇開風格積淀和渠道強弱,追根溯源,我們還是要回到兩家公司的產品哲學上來。

以IM產品起家,背靠8億活躍用戶,騰訊的產品帶有很強的普適性,你很難去界定它的目標群體到底是什么。而網易產品的用戶定位則很明顯,針對文藝小清新的Loft和網易云音樂,主打中產階級的嚴選和考拉,以及深受自由派喜愛的網易新聞,網易向來更喜歡以一種匠人的態度去打磨產品以迎合自己目標用戶。

從這個角度出發,就不難理解為什么網易做出了深受二次元愛好者好評的《陰陽師》,卻沒有做出人人都在玩的《王者榮耀》了。

作者:彬元資本 邱夢晨

炸聞

-

活動簡介

互聯網+時代,用產品贏得尊重,用數字代替掌聲,用銷量證明實力,這樣的產品(服務)被稱為爆款。

-

專題|映象網大型采訪實錄:我的一步

-

“好想你”第15屆紅棗文化節開幕

9月3日,2017中華棗鄉風情游暨第15屆好想你紅棗文化節開幕。當天,好想你工業園區、好想你紅棗博覽園、好想你科技示范園及好想你金鷺鴕鳥園迎來數千名游客。

爆款影音

陳澤民:三全集團董事長

陳澤民:三全集團董事長